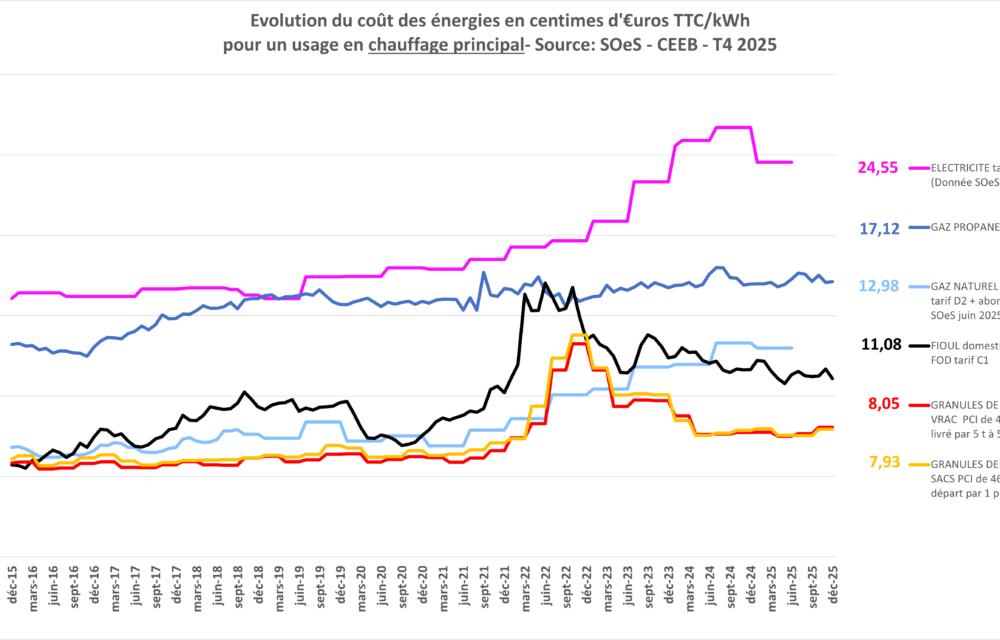

Après la forte baisse observée entre 2023 et début 2024, les prix du granulé de bois se sont stabilisés en France depuis le printemps 2024. Au quatrième trimestre 2025, le prix du sac est resté identique à celui de l’année précédente tandis que le vrac atteint 370 € la tonne en moyenne (+4,1 % sur un an).

Une stabilité des prix en France depuis le printemps 2024

En France, après une forte baisse entre 2023 et le premier trimestre 2024, les prix du granulé sont restés relativement stables depuis avril 2024.

On retrouve les effets de la saisonnalité avec une légère hausse en hiver, suivie d’une détente ensuite.

Pour les sacs, le prix est le même au quatrième trimestre 2025 qu’un an plus tôt. Les offres agressives de la grande distribution après l’été sont sans doute l’une des explications à cette situation.

Le granulé en vrac a en revanche connu une hausse de 4,1 % par rapport au dernier trimestre 2024, avec un prix moyen en France de 370 € la tonne contre 356 € un an plus tôt.

Une situation très différente dans plusieurs pays européens

La situation est bien différente dans d’autres pays de référence en matière de chauffage au granulé : Allemagne, Autriche, Italie et surtout Pologne.

Ainsi, ces pays ont vu leur prix du granulé augmenter d’au moins 30 % sur un an :

- En Allemagne et en Autriche, où le marché est principalement en vrac, le prix est passé d’environ 300 € la tonne en décembre 2024 à près de 400 € en décembre 2025.

- En Italie, où le sac est le conditionnement principal, le prix a également connu un niveau de hausse comparable.

- En Pologne, au pire moment de la période de froid de janvier, les prix ont même atteint ponctuellement le double de ce qu’ils étaient un an plus tôt.

La France apparaît relativement préservée par cette conjoncture européenne et internationale qui explique les tensions observées sur les marchés de nos voisins.

Le retrait du Brésil du marché italien

🇮🇹 L’Italie a depuis plusieurs mois perdu l’un de ses gros fournisseurs : le Brésil, qui fournissait environ 300 000 tonnes.

Au moment de la crise de 2022, les producteurs brésiliens avaient fait leur entrée sur le marché italien en prenant des parts de marché significatives aux producteurs autrichiens et allemands. Les nouvelles usines brésiliennes étaient alors en mesure de fournir un granulé premium sur le marché européen.

Mais depuis la hausse des tarifs douaniers aux États-Unis, en particulier sur le bois, les scieries brésiliennes ont dû réduire drastiquement leur production de bois d’œuvre.

La conséquence directe a été la baisse des volumes de sciure et d’autres connexes nécessaires à la production de granulé, entraînant le retrait de ces producteurs du marché italien.

Des perturbations du marché en Allemagne, Autriche et Pologne

Du côté de l’Allemagne, de l’Autriche et de la Pologne, le marché du granulé a également été fortement perturbé.

- 🇩🇪 En Allemagne, même si la production de granulé a atteint un niveau record avec 4 millions de tonnes en 2025 (contre 3,7 millions en 2024), les producteurs n’ont pas disposé d’autant de matière première qu’ils le souhaitaient en raison de difficultés d’approvisionnement en bois pour les scieries. Cette situation a contribué à une hausse des prix. Elle est considérée comme temporaire mais pourrait encore durer quelques mois.

- 🇦🇹 L’Autriche a produit un peu moins de 2 millions de tonnes en 2025, soit une augmentation de près de 10 % entre 2024 et 2025. Dans le même temps, les ventes de chaudières ont chuté de 20 % pour atteindre 18 500 unités, soit une baisse de 25 %. Cela n’a cependant pas suffi à compenser les tensions liées à la conjoncture chez leurs voisins.

- 🇵🇱 La Pologne, qui était auparavant exportatrice de granulé, est devenue importatrice nette en raison du fort développement du chauffage au granulé dans le pays, avec une augmentation de 30 à 40 % des ventes d’appareils entre 2024 et 2025. Cette évolution a directement réduit la disponibilité du granulé polonais en Allemagne et même en Italie.

L’impact de l’hiver 2025-2026

Cette conjoncture a contribué à créer une tension importante sur le marché du granulé, qui s’est traduite concrètement par une hausse significative des prix dans ces pays.

Cette hausse s’est accentuée lors de l’épisode de froid de décembre et janvier.

La Pologne a ainsi connu plus d’un mois à –15 °C, avec des pointes à –27 °C. Dans ces conditions, la demande en granulé a fortement augmenté alors que les usines connaissaient une baisse de rendement liée au froid.

Cette « bouffée de fièvre » chez plusieurs de nos voisins européens illustre la conjoncture très particulière de l’hiver 2025-2026, à la fois climatique et économique.

Une situation différente de la crise de 2022

Cette situation a également ravivé le souvenir de la crise de 2022.

La différence majeure est qu’en 2022, la hausse de la demande s’était produite au printemps et en été, c’est-à-dire sans besoin réel de chauffage.

Aujourd’hui, la demande observée correspond à un besoin réel lié aux conditions hivernales.

Dans ce contexte, l’un des moyens de limiter les tensions conjoncturelles reste de préparer raisonnablement la saison de chauffe ; c’est-à-dire prévoir ses volumes de granulé sans abus (ni dans un sens ni dans l’autre), les usines ne pouvant fournir chaque mois plus que leur production mensuelle. Ceci que l’on soit professionnel du secteur ou utilisateur final.

Des perspectives plus favorables pour la prochaine saison

Pour la suite, les usines européennes ainsi que les grands distributeurs devraient pouvoir reconstituer leurs stocks dans les mois à venir afin de préparer la prochaine saison de chauffe.

Cette prochaine saison pourrait également voir le retour des fournisseurs brésiliens sur le marché italien.

En France, l’arrivée récente de quatre nouvelles usines – Picardie Granulation, VPK, Lesbats et Destampes – représentant environ 300 000 tonnes supplémentaires devrait contribuer à sécuriser les volumes disponibles.

Une incertitude liée au contexte géopolitique

La principale interrogation concerne désormais l’évolution de la demande dans un contexte géopolitique incertain. Quelles pourraient être les conséquences de la guerre en Iran sur le marché du granulé en Europe ?

Une chose est cependant certaine : malgré l’épisode de prix élevés observé chez certains de nos voisins cet hiver, le kWh de granulé reste nettement plus économique que celui des énergies fossiles ou de l’électricité.

Par ailleurs, la nouvelle donne géopolitique pourrait renforcer cet avantage économique, les prix du gaz et du fioul ayant déjà connu une forte hausse.